[아이뉴스24 신수정 기자] 시니어(고령) 세대의 저소득층과 고소득층의 수입 격차가 6.5배로 벌어져 세대 내 양극화가 심화한 것으로 나타났다.

우리금융경영연구소가 10일 발간한 '2025 우리금융 트렌드 보고서'에 따르면, 세대별 월평균 수입은 △청년 초기(20대) 309만원 △청년 후기(30대) 504만원 △중년(40~54세) 609만원 △시니어(55~69세) 532만원이었다.

시니어 세대의 생애주기별 하위 20% 저소득과 상위 20% 고소득 가구 간 수입 격차는 167만원과 1079만원으로 6.5배 차이였다.

고소득 시니어는 근로소득 외에도 금융·부동산 임대·개인연금 등 복수의 수입원을 확보하고 있었다. 저소득층은 공공·가족 지원에 의존하는 비중이 높았다.

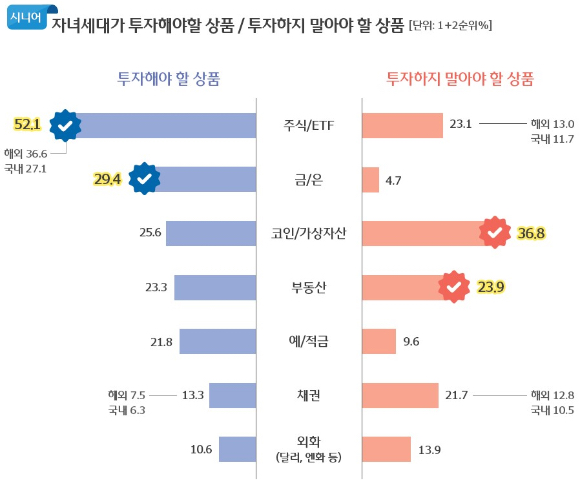

자산 형성 요인으로는 여전히 부동산이 가장 큰 기여 요인(21.9%)으로 꼽혔다. 다만, 시니어는 자녀 세대가 투자하지 말아야 할 상품 2순위로 부동산을 지목하기도 했다.

보고서는 "과거 세대는 주거 실수요를 통해 자산을 쌓았지만, 향후 세대는 금융투자 역량을 키워야 부를 확장할 수 있다"며 "보유보다 '운용 능력'이 핵심 경쟁력이 될 것이다"고 분석했다.

시니어의 노후 대비 구조는 여전히 취약한 것으로 드러났다. 공적연금만 보유한 비중이 약 40%, 공적·퇴직·개인연금을 모두 갖춘 '3층 연금 구조' 보유 가구는 16.3%에 불과했다.

젊은 시니어일수록 3층 연금 보유율이 높아지는 추세를 보여 세대 간 인식 변화가 진행 중인 것으로 나타났다.

현재 시니어 세대의 경제적 만족도와 삶의 만족도를 결정짓는 핵심 요인은 단순한 자산 규모가 아닌 과거의 선택이었다. 내 집을 조기에 마련한 경우, 노후 대비 저축을 일찍 시작한 경우, 자산관리 서비스를 받은 경험이 있는 경우 충분한 노후 소득과 높은 삶의 만족도를 보였다.

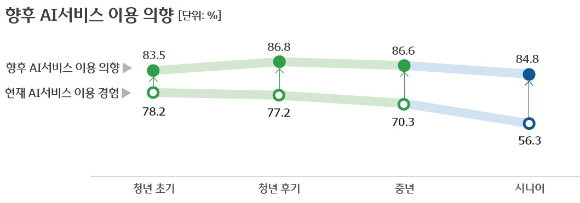

시니어의 AI 서비스 이용률은 56.3%로 다른 세대(70% 이상)에 비해 낮았으나, 향후 이용 의향은 84.8%로 매우 높았다.

금융 분야 AI 서비스에 대해선 금융자산 상위 20% 시니어의 절반(50.7%)이 "장기적으로 사람보다 더 좋은 성과를 낼 것이다"고 답했다.

/신수정 기자(soojungsin@inews24.com)

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기