[아이뉴스24 김현동 기자] 사모펀드 운용사 VIG파트너스가 코스닥 상장회사 비올을 인수하면서 경영권 인수가격과 잔여 지분 공개매수 가격을 동일하게 책정해 주목을 끌고 있다. 공개매수 가격도 장부가치의 7.6배와 동종업계 최고 수준의 상대가치 지표를 사용했다. 최근 상장폐지 목적으로 공개매수를 진행한 신성통상이나 한솔PNS, 텔코웨어와 대비되고, 경영권 지분을 취득한 뒤 잔여 지분을 헐값 유상증자로 취득하려는 어피니티-롯데렌탈 사례가 대비되고 있다.

상장폐지를 위한 공개매수 가격 산정에서 경영권 프리미엄을 감안해야 하고, 경영권 인수 과정에서 최대주주와 소수주주에게 차별적인 가격을 적용하는 것이 불합리하다는 것이다. 이재명 정부는 상장회사 경영권 지분을 취득하는 과정에서 대주주와 소수주주에게 동일한 조건을 부여하는 의무공개매수제도 도입을 공약으로 내세웠다.

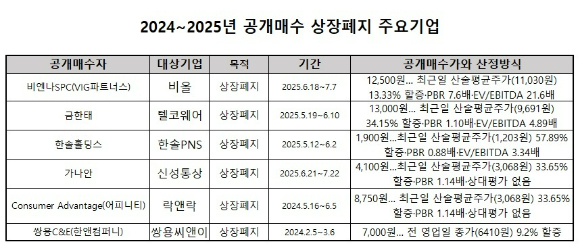

VIG파트너스(비엔나투자목적회사)는 지난 17일 의료기기 업체 비올의 최대주주인 DMS가 보유한 지분 2030만4675주를 2538억원(1주당 1만2500원)에 인수하는 주식매매계약(SPA)를 체결했다. SPA와 함께 VIG파트너스는 잔여 지분 3743만8265주에 대해서는 공개매수를 하기로 했다. 공개매수 가격은 DMS 주식 취득가격과 동일한 1만2500원이다.

VIG파트너스가 산정한 비올 잔여 지분에 대한 공개매수 가격은 전 영업일 종가(1만1200원) 대비 11.61% 할증된 가격이고, 최근일 기준 산술평균주가(1만1030원)과 비교하면 13.33% 할증 수준이다. 최근 최대주주가 상장폐지를 위해 공개매수를 시행한 신성통상, 한솔PNS, 텔코웨어의 공개매수와 비교하면 최근일 산술평균주가 대비 할증률은 크게 떨어진다. 신성통상과 한솔PNS, 텔코웨어의 최근일 산술평균 주가 대비 할증률은 각각 33.65%, 57.89%, 34.15%에 달한다. 최근일 산술평균 주가는 공개매수 개시 시점을 전후한 주가 수준이라는 점에서 공개매수 대상 법인의 적정 가치라고 하기 어렵다.

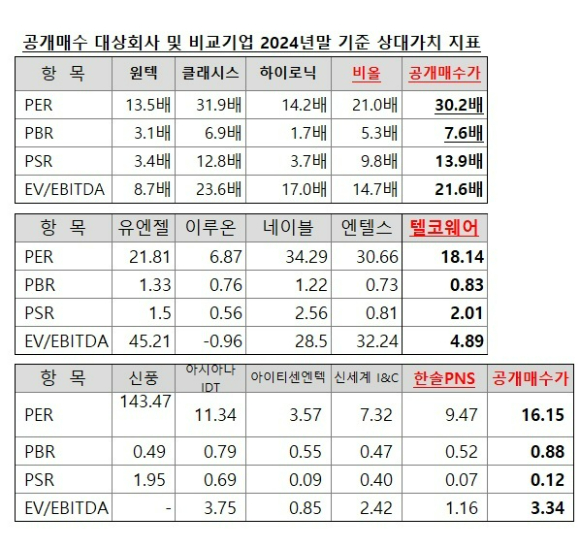

장부가치와 비교한 공개매수 가격을 보면 비올과 신성통상·한솔PNS·텔코웨어 사례는 극과 극 수준이다. 비올의 공개매수 가격은 주가순자산비율(PBR)의 7.55배로 지난 3월31일 기준 4.18배에 비해 80.9% 할증됐다. 한솔PNS와 텔코웨어 공개매수가의 PBR(2024년 12월31일 기준) 배수는 각각 0.88배, 1.10배다. 신성통상의 경우도 2025년 3월31일 기준으로 1.14배에 그친다. 특히 현금창출력 대비 기업가치를 평가하는 EV/EBITDA 배수에서는 차이가 두드러진다. 비올의 EV/EBITDA는 21.6배가 적용된 데 비해 한솔PNS와 텔코웨어의 배수는 각각 3.34배, 10.94배다. 신성통상은 EV/EBITDA를 적용하지 않았다.

동종업계와 비교해 기업가치를 평가한 상대평가에서도 비올은 최고치를 적용한 반면 신성통상, 한솔PNS, 텔코웨어 등은 달랐다.

비올은 원텍·클래시스·하이로닉 등을 비교 기업으로 선정했고, PER·PBR·PSR·EV/EBITDA 등에서 최고치로 평가받는 클래시스와 유사한 수준을 적용했다. 이에 비해 한솔PNS는 신풍·아시아나IDT·아이티센엔텍·신세계I&C 등을 비교하면서 PBR만 업계 평균 이상을 적용했다. 텔코웨어는 PER, PBR, EV/EBITDA 모두 유엔젤·네이블을 밑돌았다. 신성통상은 동종업계 비교 평가 자체를 선택하지 않았다.

공개매수 사례는 아니지만, 경영권 인수 거래와 잔여 지분을 제3자배정 유상증자로 진행하고 있는 어피니티-롯데렌탈 사례도 대비가 된다는 지적이다.

롯데렌탈의 최대주주인 호텔롯데와 부산롯데호텔은 지난 2월 보유 지분 61.17% 가운데 56.17%를 어피니티PE(Careena Transportation Group Limited)에 매각했다. 동시에 어피니티PE를 대상으로 하는 제3자배정 유상증자도 진행했다. 어피니티PE는 주당 7만7115원에 롯데렌탈 구주를 취득하면서, 2만9180원에 신주를 매입하기로 했다. 구주매각 가격은 PBR 1배를 훌쩍 넘는 데 신주 취득가는 PBR 0.7배에 그치고 있다. 롯데렌탈 기존 소수주주들은 헐값 신주 발행으로 인해 지분가치 훼손이 불가피한 거래다.

/김현동 기자(citizenk@inews24.com)

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기