[아이뉴스24 신수정 기자] 채무상황능력이 취약한 자영업자가 전체의 3.2%에 이르러, 채무조정 등 미시 정책을 강화할 필요가 있는 것으로 나타났다.

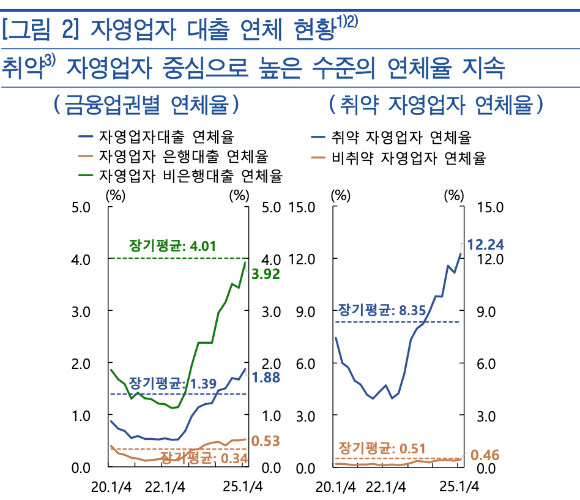

한국은행이 25일 발표한 '금융안정보고서'에 따르면 취약 자영업자의 대출 연체율(1.88%)이 장기평균(12년 이후 1.39%)을 웃도는 수준으로 나타났다. 취약 자영업자는 다중채무자이면서 하위 30% 저소득이거나 신용점수 664점 이하인 자영업자를 말한다.

자영업 가구의 소득 측면 채무상환능력이 비자영업 가구에 비해 상대적으로 약해지고 있어서다.

자영업 가구는 금융순부채(금융부채>금융자산) 상황인 가운데 원리금 상환부담이 비자영업 가구보다 커, 여건 변화에 따른 유동성리스크에 취약하다. 국내 실물 경기 둔화로 소득이 줄어도, 갚아야 할 돈이 상대적으로 큰 상태가 지속된다는 것이다.

실제로 2024년 1분기 말 자영업 가구의 DSR(소득 측면 채무상환능력 지표 34.9%)은 비자영업 가구(27.4%)를 웃돌았고, 자영업 가구의 3.2%는 자산과 소득 양 측면에서 상환능력이 취약한 고위험가구로 분류됐다.

한은은 "자영업자의 상환능력과 경영상황 등 개별 여건을 고려하여 필요시 채무조정과 함께 재취업 지원 등 소득 회복을 위한 미시적 정책을 강화할 필요가 있다"고 밝혔다.

또한 "새 정부의 2차 추가경정예산이 편성된다면 소비자 소비 촉진과 함께 소상공인의 소득회복 등에 도움이 될 것"이라고 전했다.

한은은 정부가 올해 3분기 시행계획인 7년 이상 장기 연체 채권 소각 프로그램에도 기대하고 있다고 설명했다. 한은은 "형평성 얘기도 나오지만, 이런 부작용을 해소하기 위해 정부가 선별 기준을 더 꼼꼼히 고려하고 있는 것으로 알고 있다"고 덧붙였다.

/신수정 기자(soojungsin@inews24.com)

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기