[아이뉴스24 김현동 기자] 삼성금융복합그룹의 자본적정성이 반등했다. 삼성생명과 삼성화재가 보유한 삼성전자 주가 회복에 따른 영향이다. 현대차금융그룹은 자본적정성 비율이 140%대로 최저 수준으로 떨어졌다.

22일 삼성생명에 따르면 삼성금융복합그룹의 자본적정성 비율은 2025년 말 기준 191%로 전년 대비 6%포인트 늘어났다. 4년 연속 하락하던 상황에서 극적으로 반등했다.

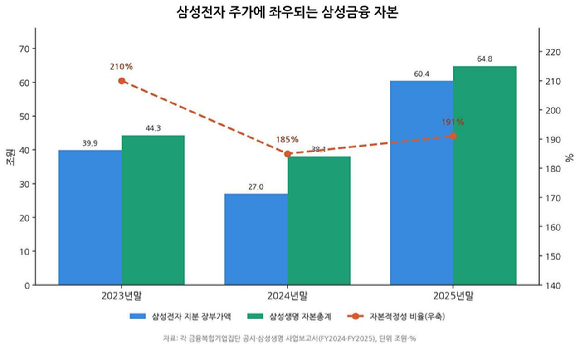

삼성금융그룹의 자본적정성 비율 반등은 사실상 ‘삼성전자 주가’가 만든 것이나 다름 없다. 삼성금융그룹의 자기자본합계액은 2024년 74조2215억원에서 지난해 106조3523억원으로 32조원(43%) 급증했다. 자기자본합계액 증가의 핵심은 삼성생명이 보유한 삼성전자 지분(8.51%)의 평가이익이다. 삼성생명 사업보고서를 보면 삼성전자 지분 장부가액은 2024년말 27조34억원에서 2025년말 60조4182억원으로 1년 새 33조원 넘게 불었다. 이 평가이익이 그대로 자본에 쌓이면서 삼성생명의 기타포괄손익누계액은 18조5693억원에서 43조5307억원으로, 자본총계(연결)는 38조1027억원에서 64조8353억원으로 26조7000억원 늘었다. 삼성생명 자본 증가분의 93%가 삼성전자 등 평가이익(기타포괄손익)에서 나온 셈이다.

반대 사례가 이를 뒷받침한다. 삼성전자 주가가 부진했던 2024년에는 지분 평가액이 2023년말 39조8903억원에서 27조34억원으로 12조8000억원 쪼그라들었고, 삼성생명 자본총계도 44조3374억원에서 38조1027억원으로 줄며 그룹 자본적정성 비율이 210%대에서 185%로 떨어졌다. 삼성전자 주가가 곧 삼성금융그룹 자본을 좌우하는 구조로, 삼성생명도 사업보고서에 “삼성전자 주가 등락에 따른 자본변동성이 내재돼 있다”고 적었다.

삼성의 ‘회복’은 다른 보험 중심 그룹과 견줘 보면 더 선명해진다. 삼성·한화·교보·DB는 모두 보험사가 대표 금융회사다. 삼성생명·한화생명·교보생명·DB손해보험이 그룹 자본의 중심이어서 킥스(K-ICS) 시행과 금리 하락이라는 동일한 환경에 노출됐다. 그러나 결과는 갈렸다. 순수 생명보험 중심인 한화·교보는 충격을 완충할 장치가 마땅치 않았다. 한화는 비율이 2년 연속 떨어졌고, 교보는 K-ICS 경과조치(적용 전 141.7%)에 기대 비율을 떠받쳤다. 반면 삼성생명은 보험 본업이 아니라 삼성전자 지분 평가이익이라는 비(非)보험 변수가 K-ICS·금리 충격을 단숨에 상쇄했다. 한화생명·교보생명에는 삼성전자에 견줄 대형 평가이익 자산이 없다. DB가 비율을 끌어올린 것은 결이 다르다. 대표 회사가 생보사가 아닌 손해보험사여서 보험부채 만기가 짧아 금리 하락 충격을 상대적으로 덜 받은 영향으로 풀이된다. 결국 ‘보험사가 대표인 그룹’이라도 어떤 자산을 들고 있느냐에 따라 자본의 향방이 갈린 셈이다.

그룹별로 보면 DB금융그룹이 207.88%로 가장 높았고, 삼성(191.16%), 미래에셋(167.31%), 한화(148.57%), 현대차(145.46%)가 뒤를 이었다. DB는 2024년말 195.0%에서 가장 큰 폭으로 개선됐다.

눈에 띄는 변화는 ‘최하위’ 자리가 바뀐 점이다. 2024년 점검에서 7개 그룹 중 자본비율이 가장 낮았던 미래에셋금융그룹(2023년 155%)은 2025년말 167.31%로 중위권으로 올라섰다. 대신 한화(148.57%)와 현대차(145.46%)가 2년 연속 비율이 떨어지며 최저권으로 내려앉았다. 한화는 2023년말 172.25%→154.90%→148.57%로, 현대차는 154.55%→146.88%→145.46%로 하락했다. 자기자본은 늘었지만 통합필요자본이 더 빠르게 증가한 데 따른 것으로 관측된다.

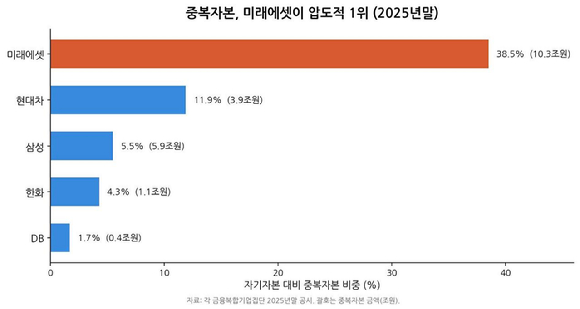

자본비율 ‘최저’ 딱지는 뗐지만, 자본의 ‘질’을 보여주는 중복자본에서는 미래에셋이 또다시 가장 많았다. 미래에셋의 차감대상 중복자본은 2025년말 10조3218억원으로, 자기자본합계액(26조7975억원)의 38.5%에 달했다. 절대금액·비중 모두 압도적 1위로, 2023년 8조9612억원(40.7%)에서 규모가 더 늘었다. 현대차(3조8757억원·11.9%), 삼성(5조8720억원·5.5%), 한화(1조625억원·4.3%), DB(3865억원·1.7%)와는 격차가 크다.

미래에셋의 중복자본이 매년 최다인 데는 구조적 이유가 있다. 다른 그룹이 삼성생명·한화생명·교보생명·DB손해보험이라는 단일 정점에서 자회사로 ‘한 방향’ 단순출자하는 형태인 반면, 미래에셋은 출자가 거미줄처럼 얽혀 있다. 지주회사 격인 미래에셋캐피탈이 미래에셋증권(보통주 1조5005억원)·미래에셋생명에 출자하고, 미래에셋자산운용이 다시 그 미래에셋캐피탈(2대주주·지분 29.53%)과 미래에셋생명에 ‘역출자’한다. 여기에 미래에셋생명은 미래에셋증권 후순위채를, 미래에셋증권은 네이버와 자기주식을 맞바꾼 교차출자(보통주 6827억원)를 들고 있다. 이런 상호·우회·교차 출자는 같은 자본이 두 번 잡히는 가공자본이어서 통합자기자본에서 차감된다. 출자구조 자체가 바뀌지 않는 한 중복자본이 줄기 어려운 이유다.

이 구조의 뿌리는 2016년 옛 대우증권 인수다. 당시 미래에셋캐피탈이 단독으로 인수하면 계열사 출자한도를 위반할 소지가 있어 미래에셋자산운용이 유상증자에 참여해 자본을 보탰고, 그 과정에서 역·교차 출자가 겹겹이 쌓였다. 그 결과 미래에셋의 자기자본 합계액 대비 중복자본 비중은 매년 40% 안팎을 오르내린다. 삼성·한화·교보·DB의 단순 출자구조와는 근본적으로 다르다. 자본비율은 규제 수준을 웃돌지만, 가공자본을 걷어낸 ‘실질 자본’이 그만큼 얇다는 의미여서 중복자본이 계속 많으면 자본 확충 부담으로 이어질 수 있다는 지적이 나온다.

/김현동 기자(citizenk@inews24.com)

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기